- 半夜,中国财富直线拉升

- 倩碧控股拟折让约17.24%配股 最高净筹约540万港元

- 中字头板块异动拉升 中铁装置20CM涨停

- 手抓黄金矿山却陷债务危险 *ST中润拟“易主” 谁接盘?

- 向太口碑崩了!直播间内涵张兰太败好感,网友一边倒提拔张兰

【豆菜粕周报】巴西栽植偏慢,空头减仓避险

|

2024年9月28日 农居品-豆菜粕 巴西栽植偏慢,空头减仓避险

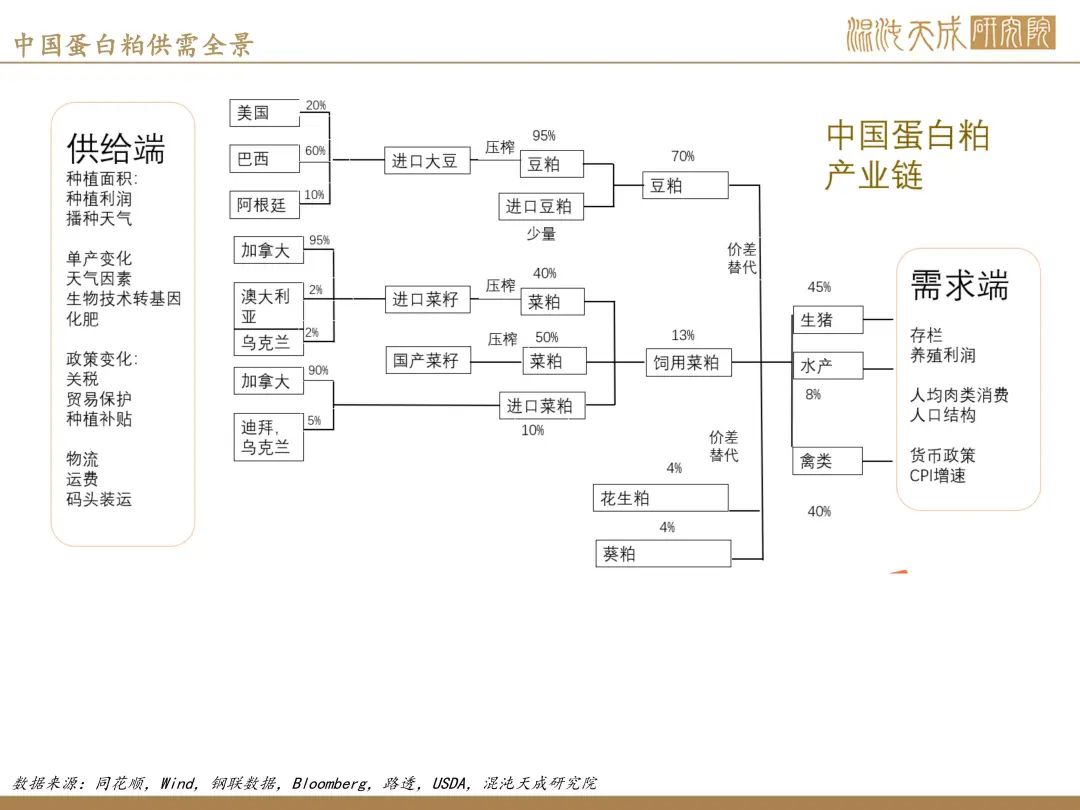

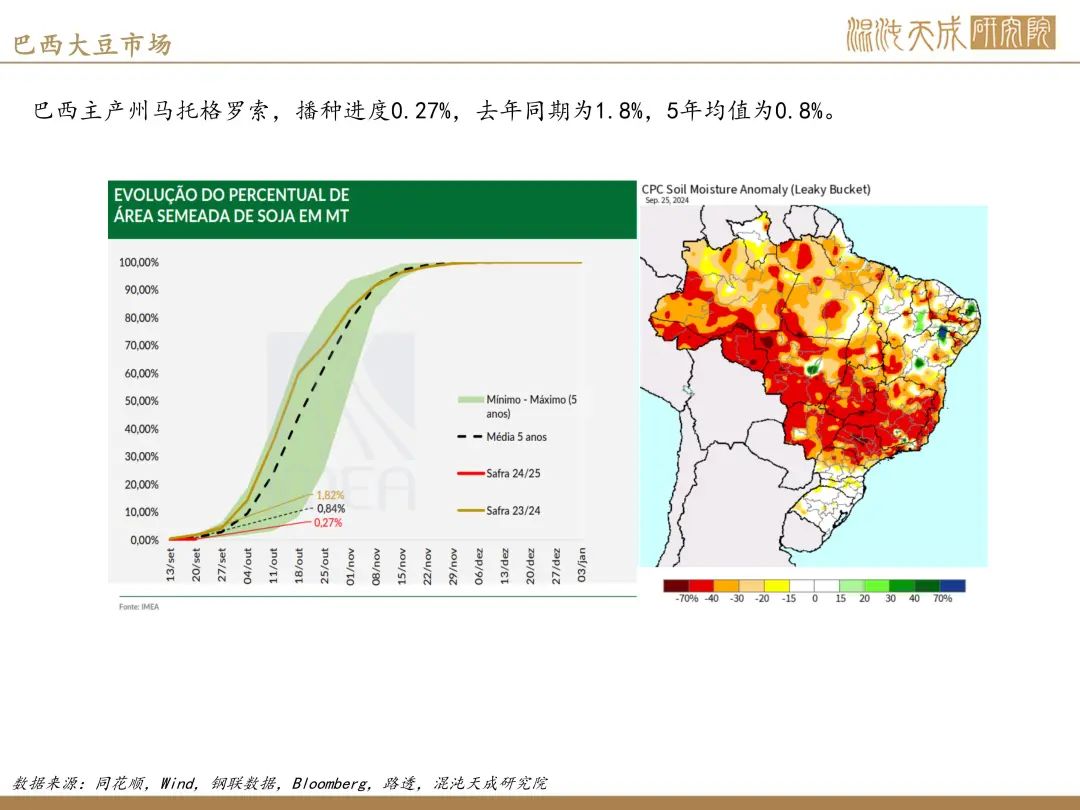

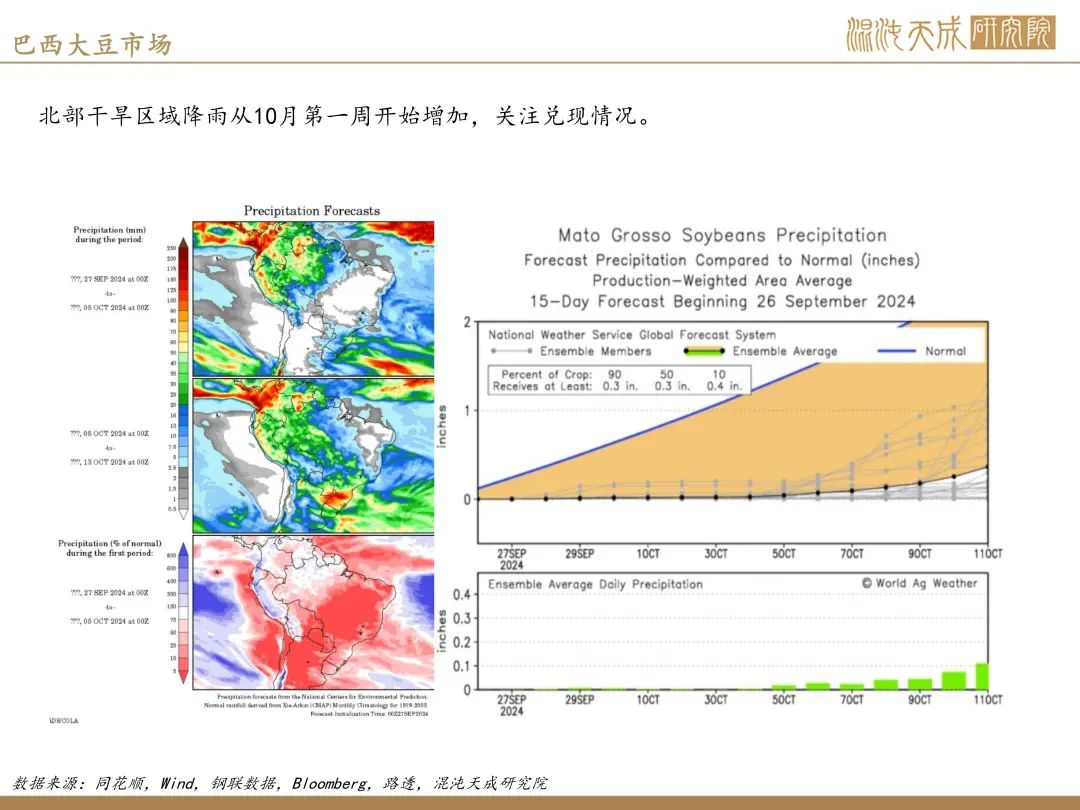

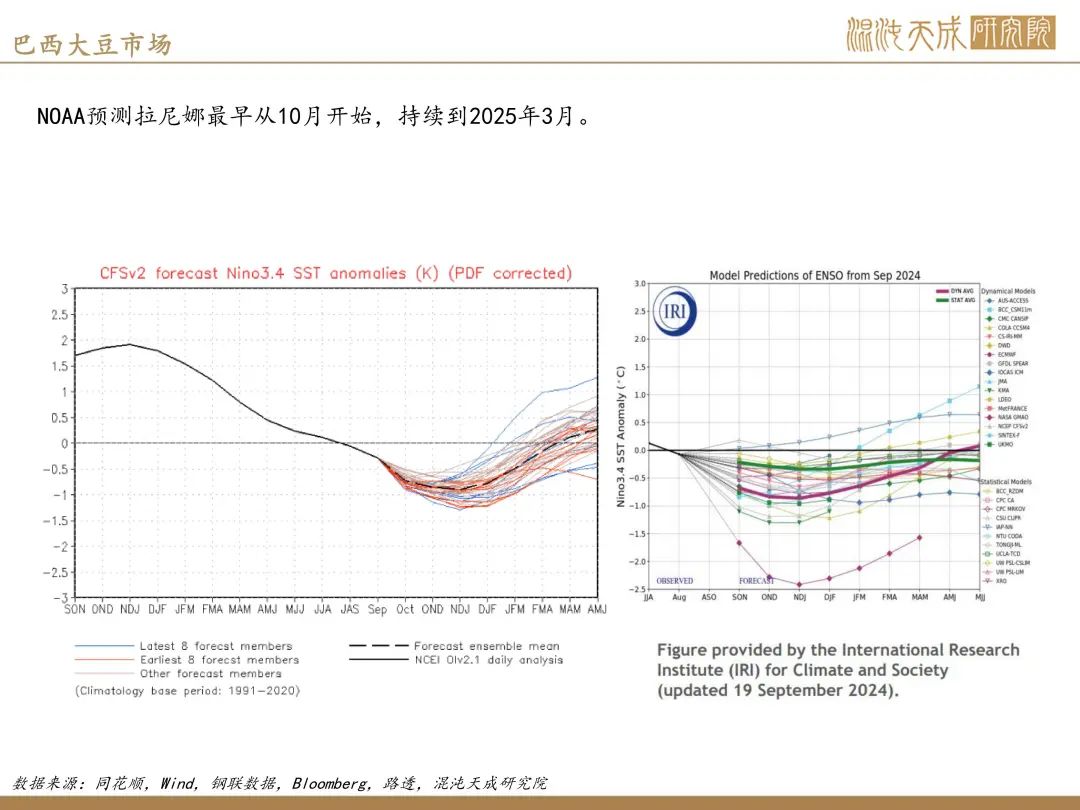

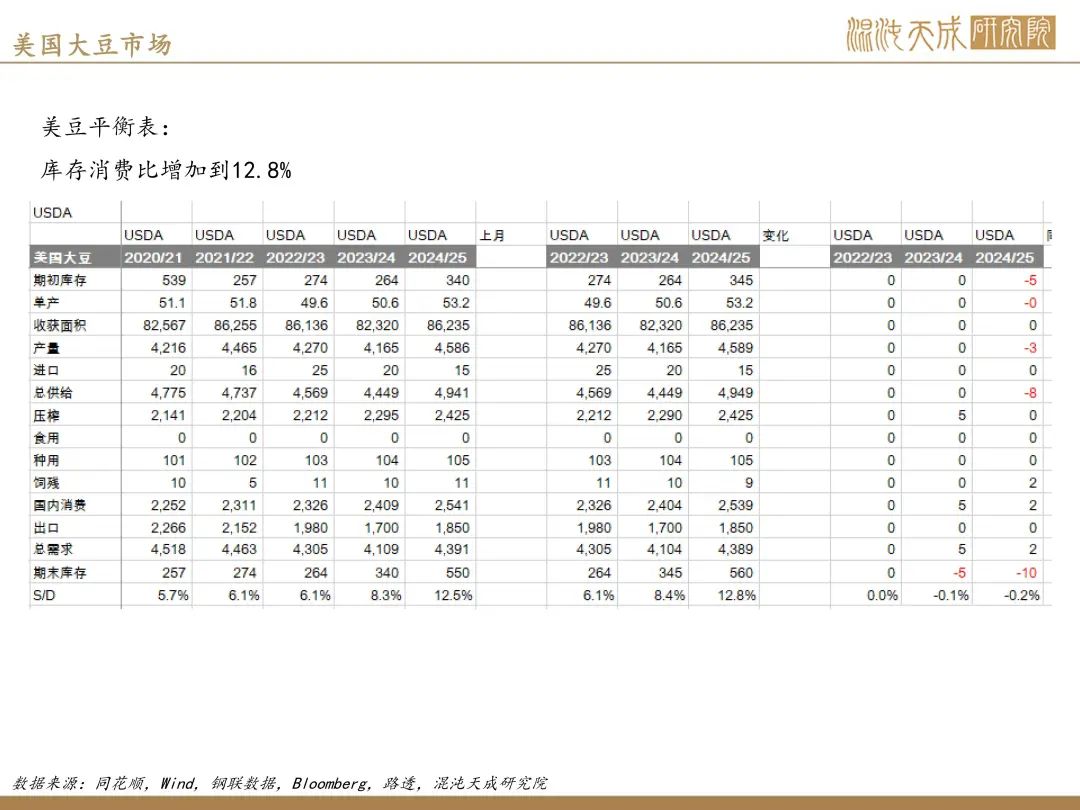

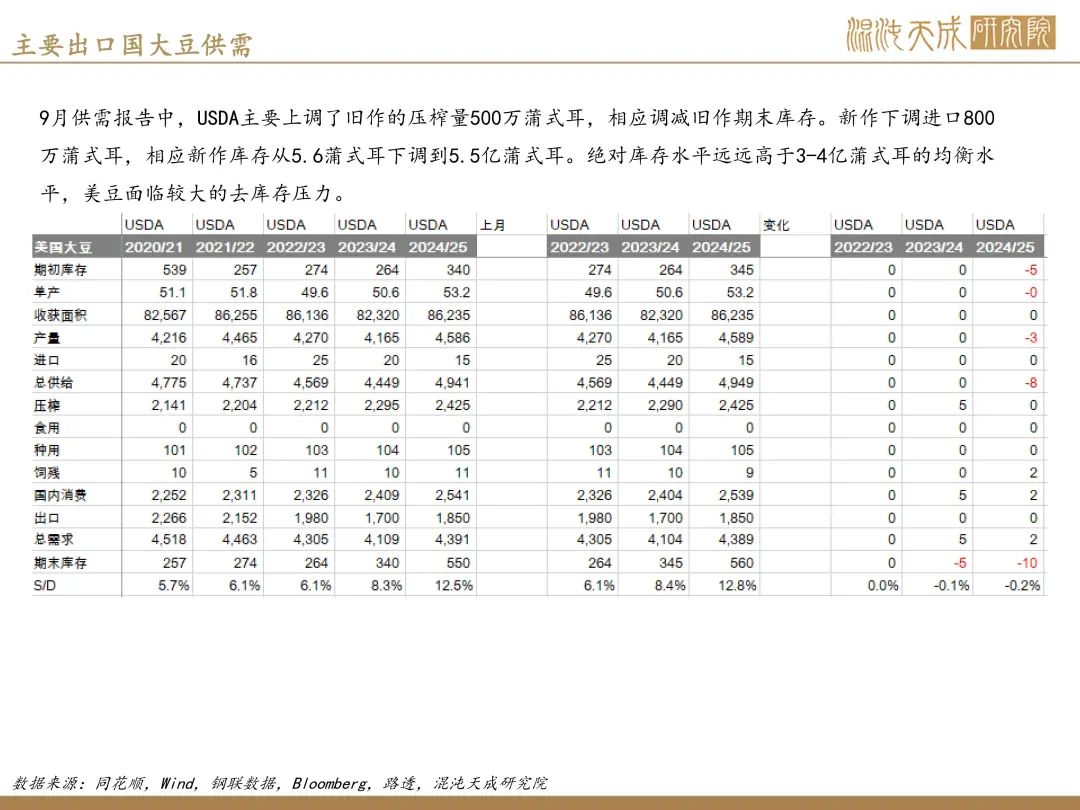

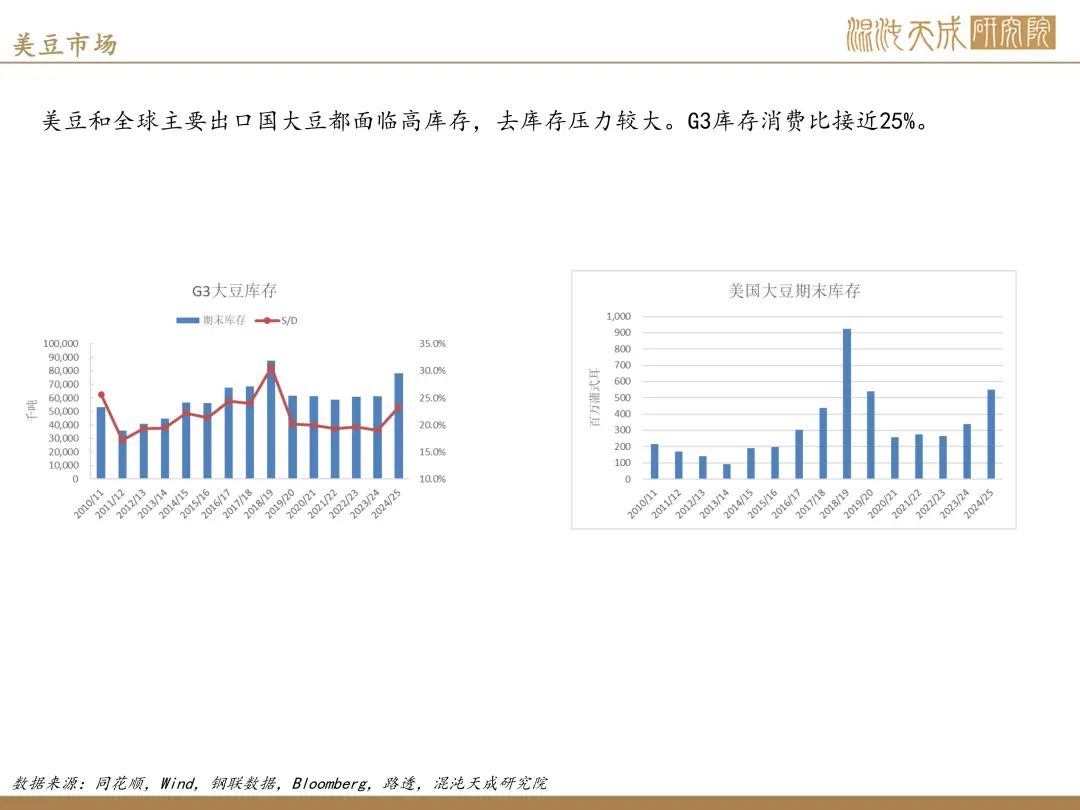

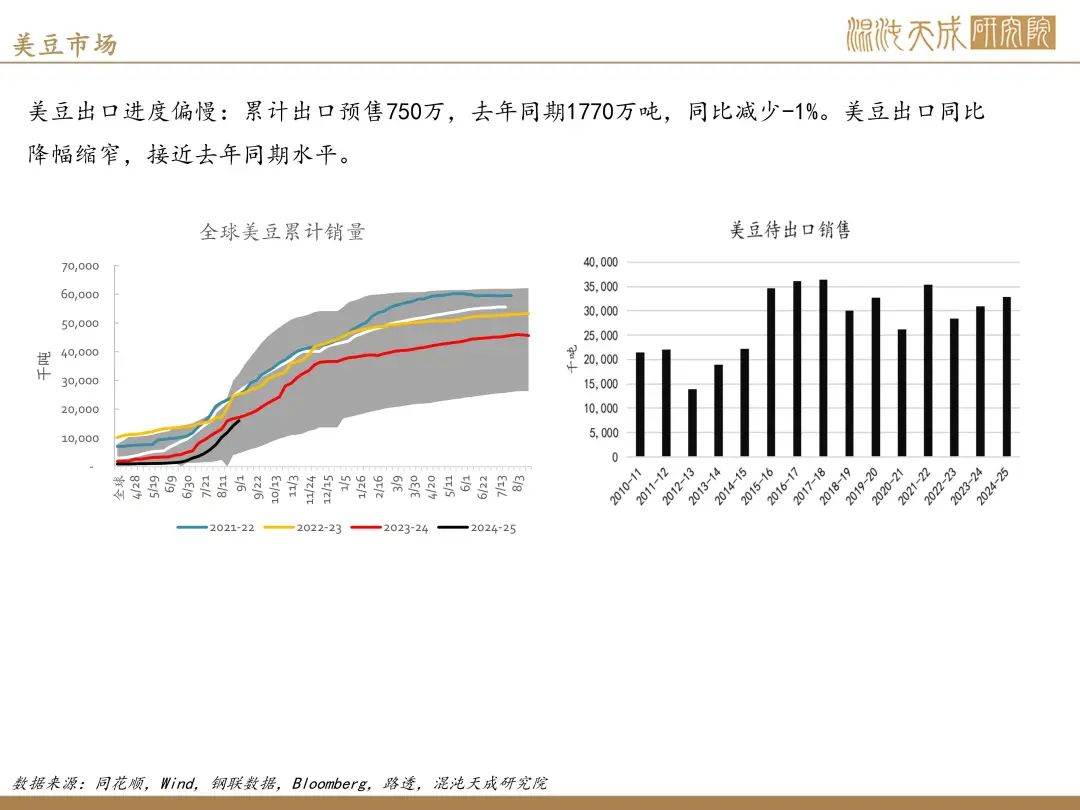

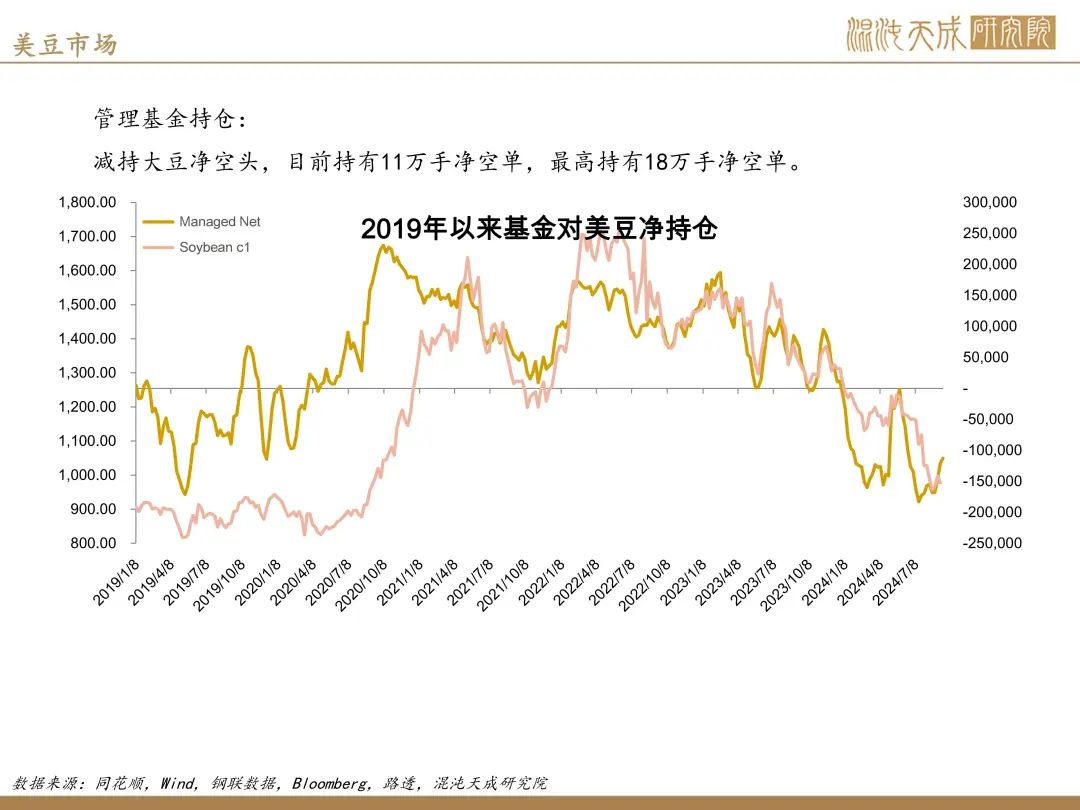

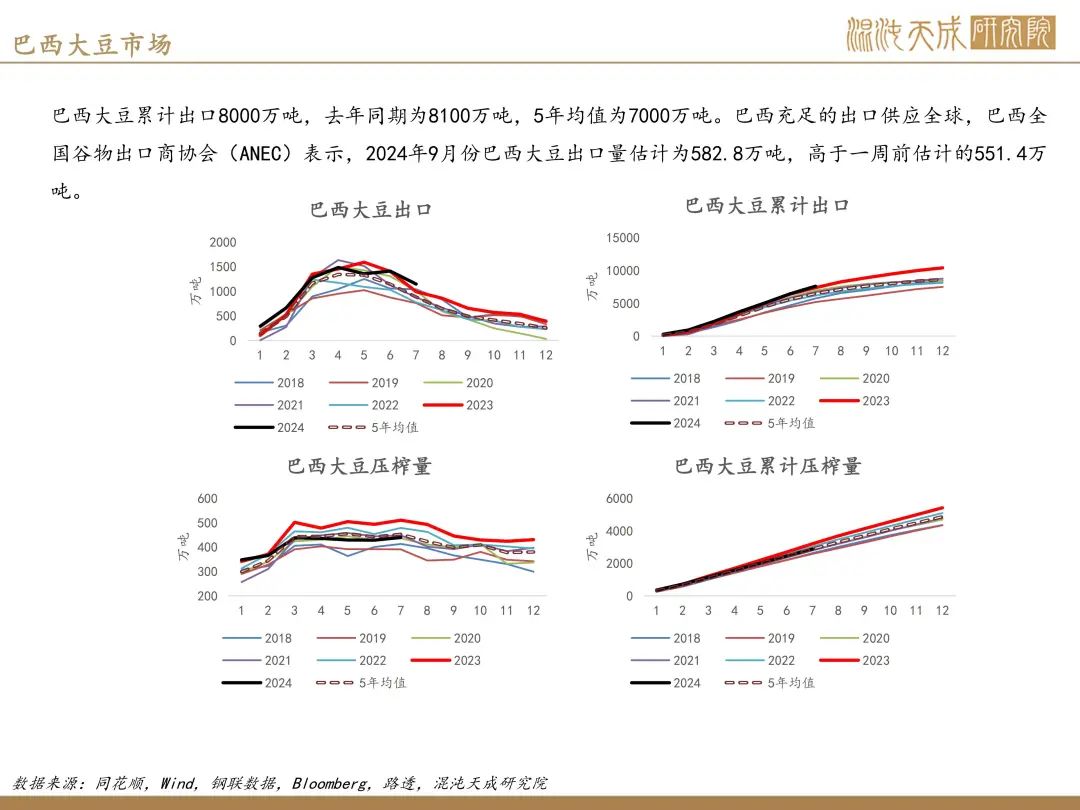

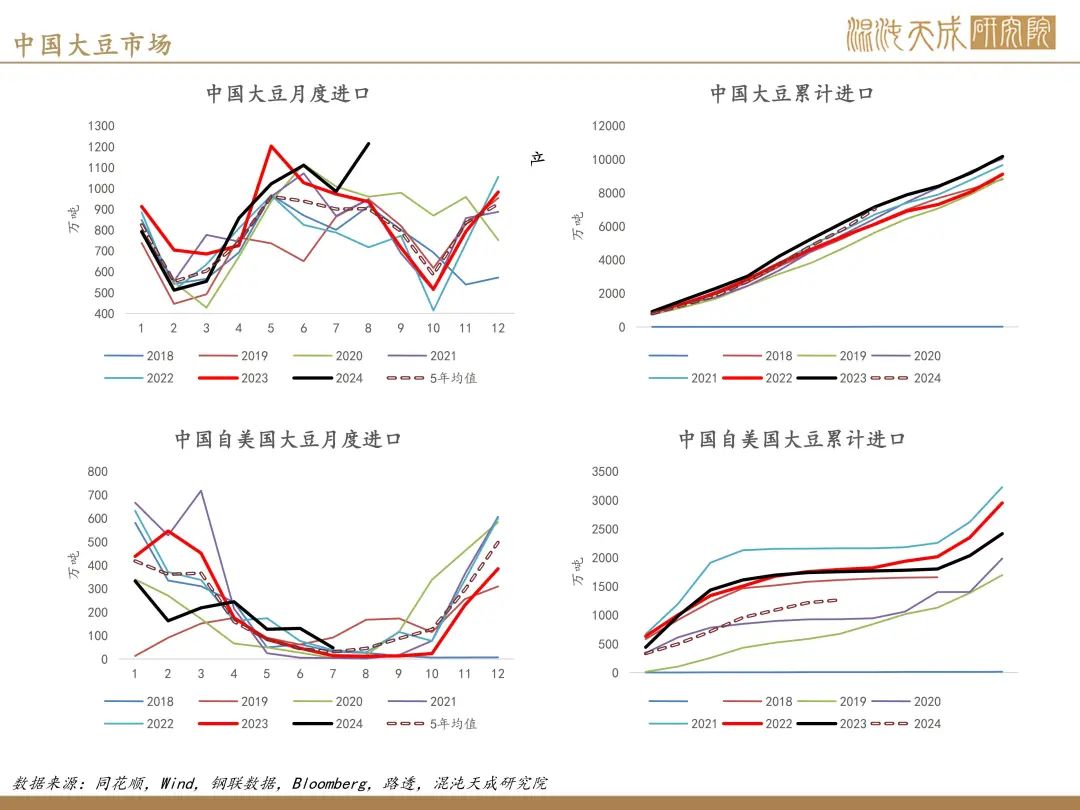

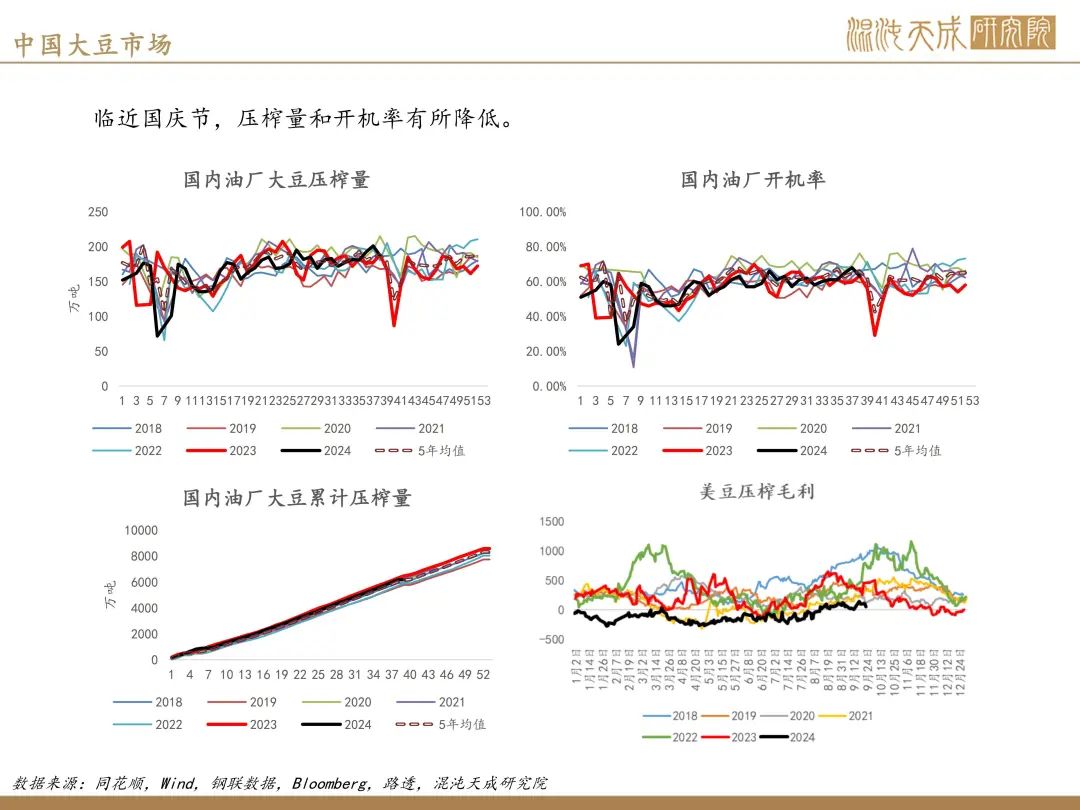

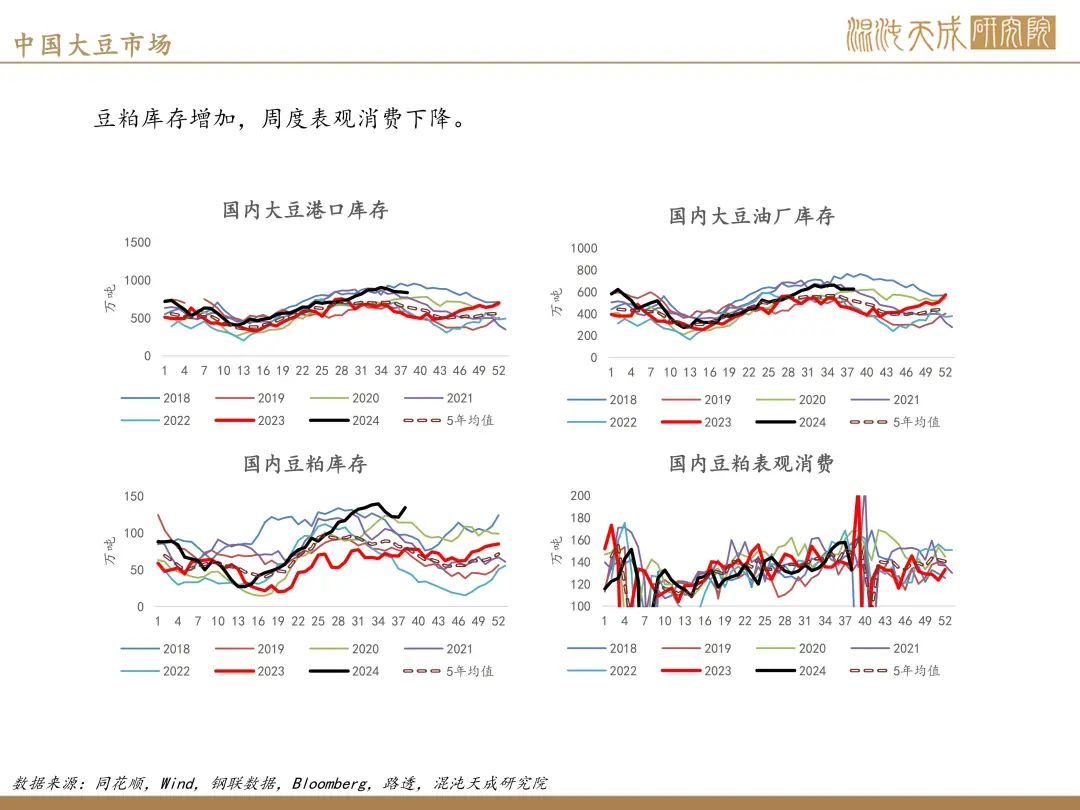

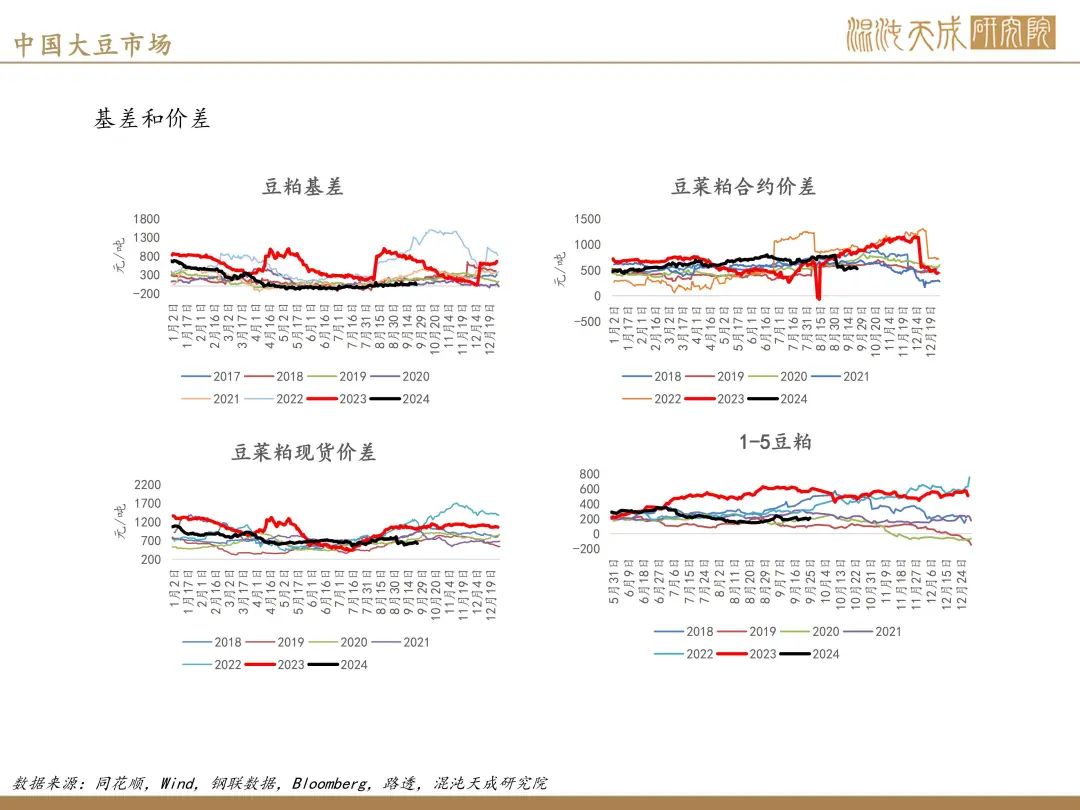

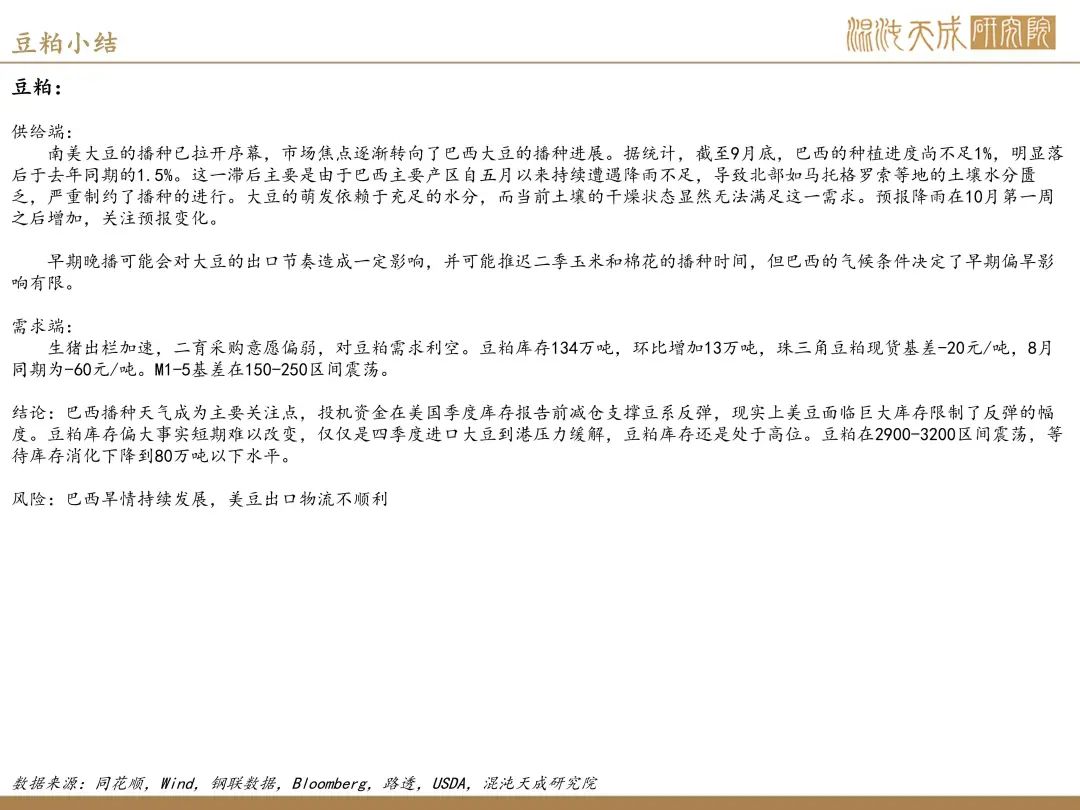

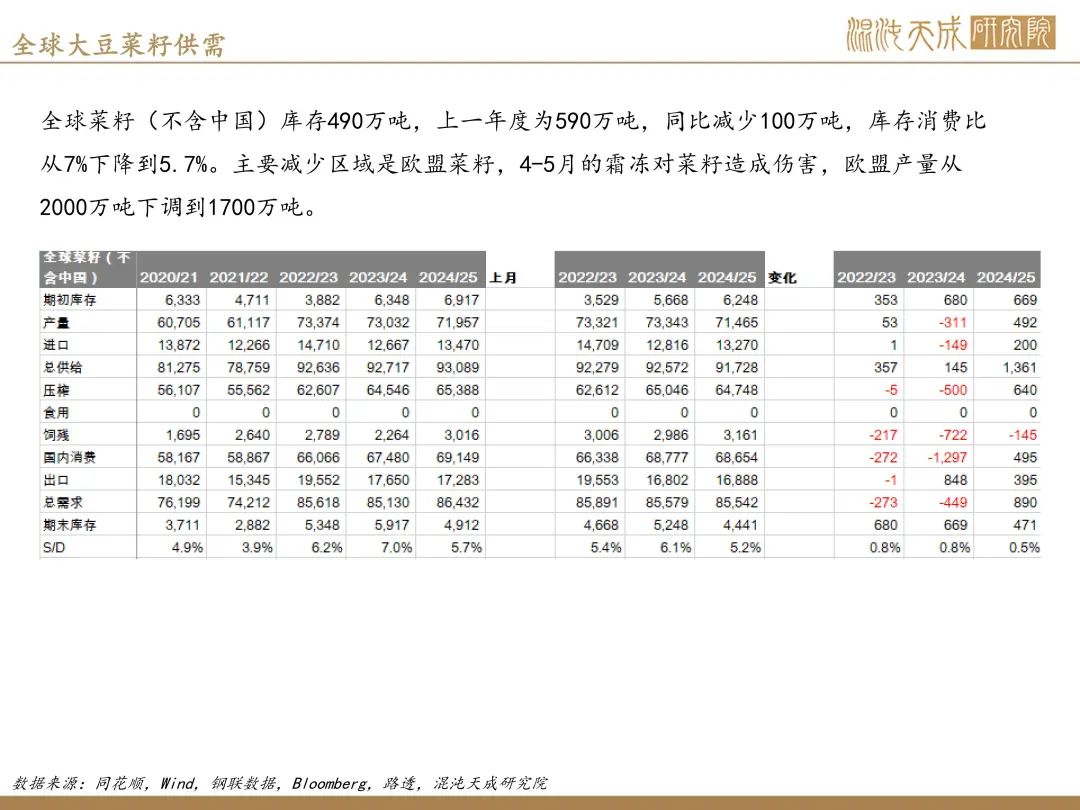

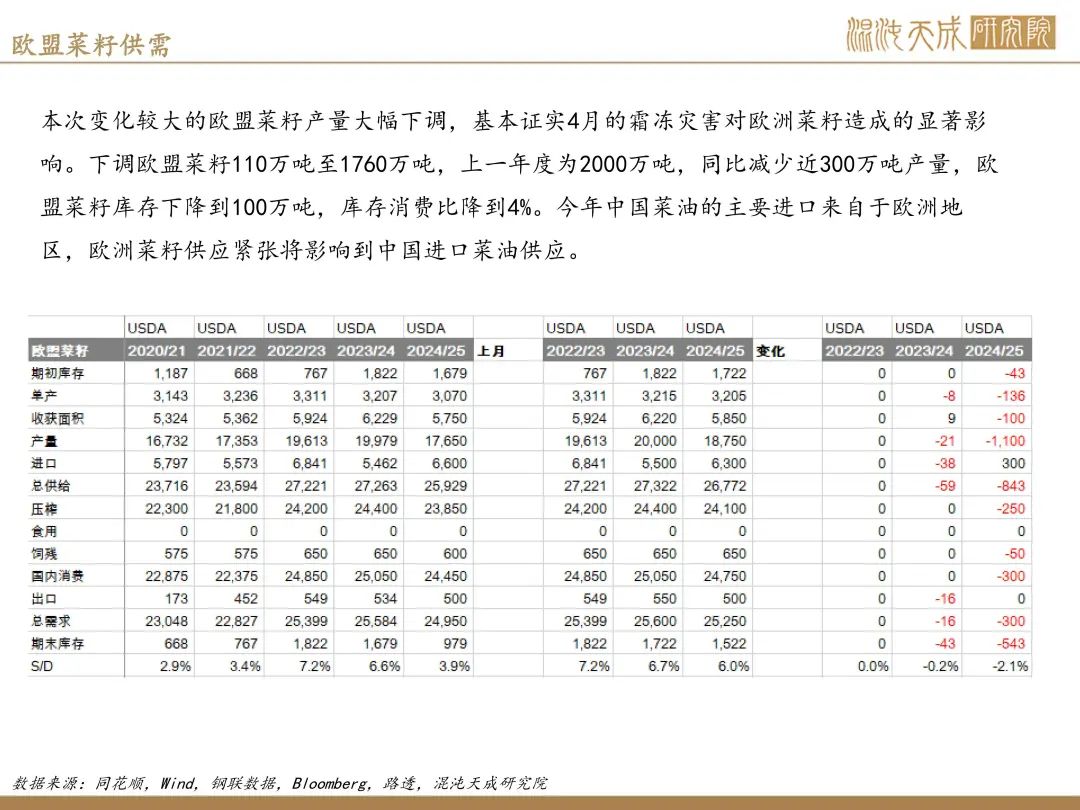

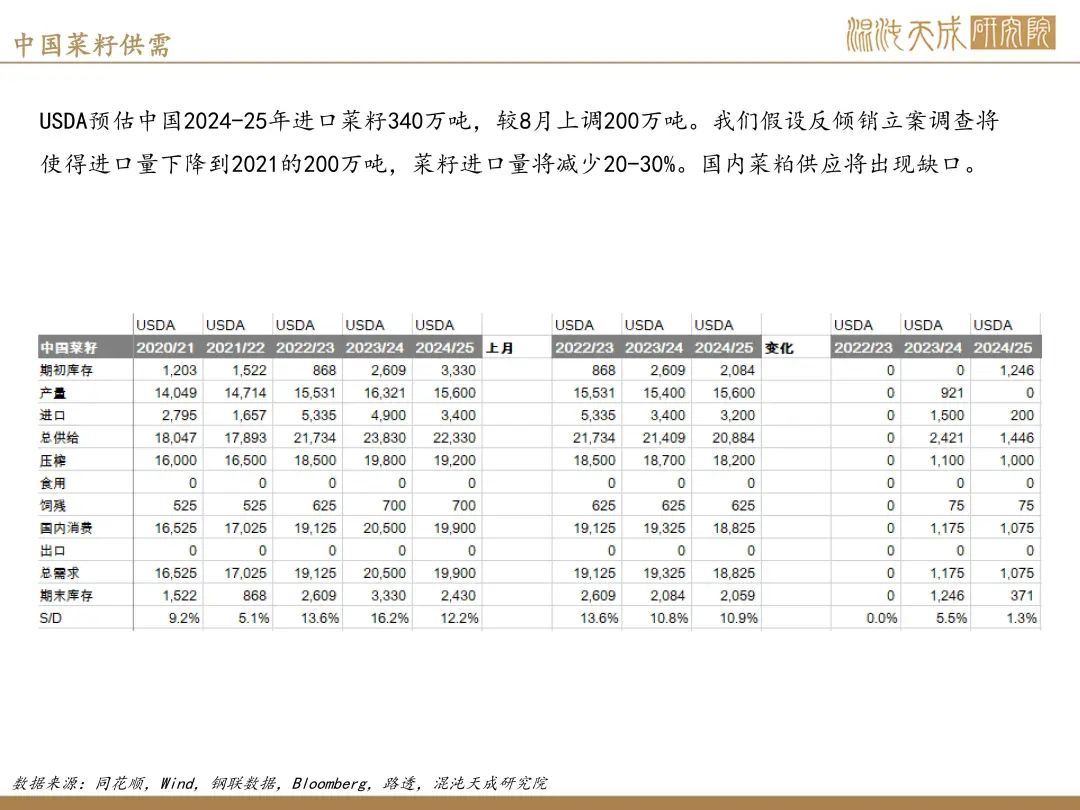

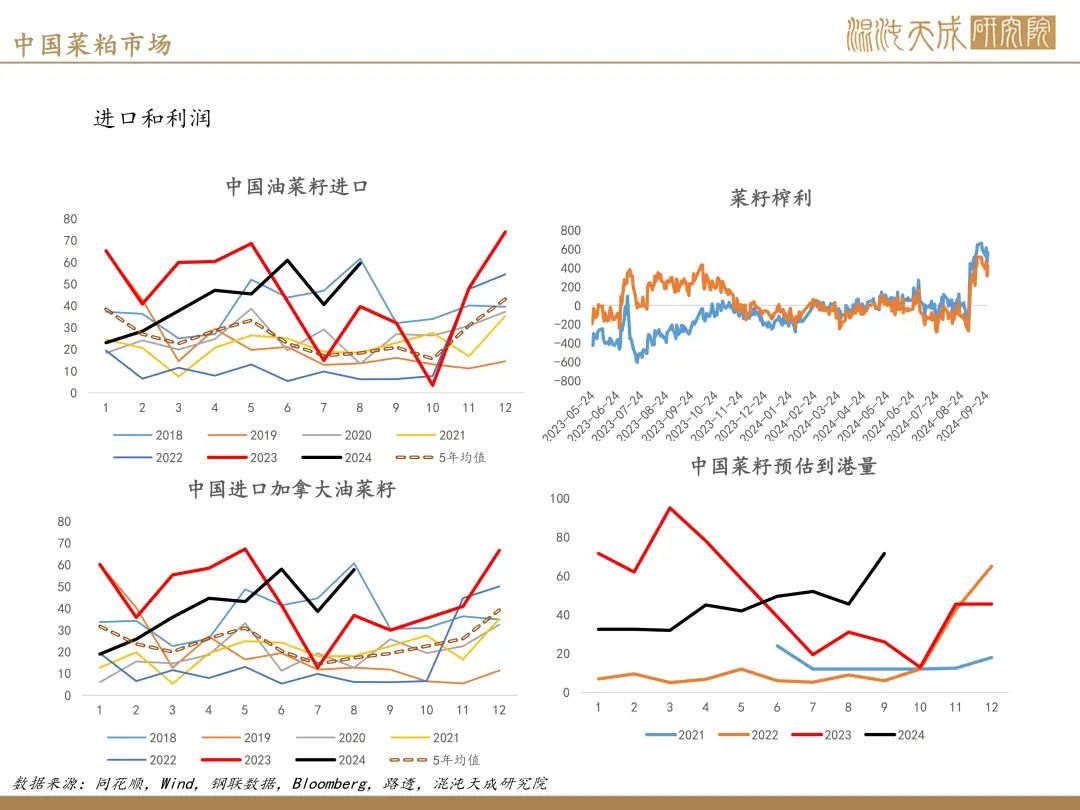

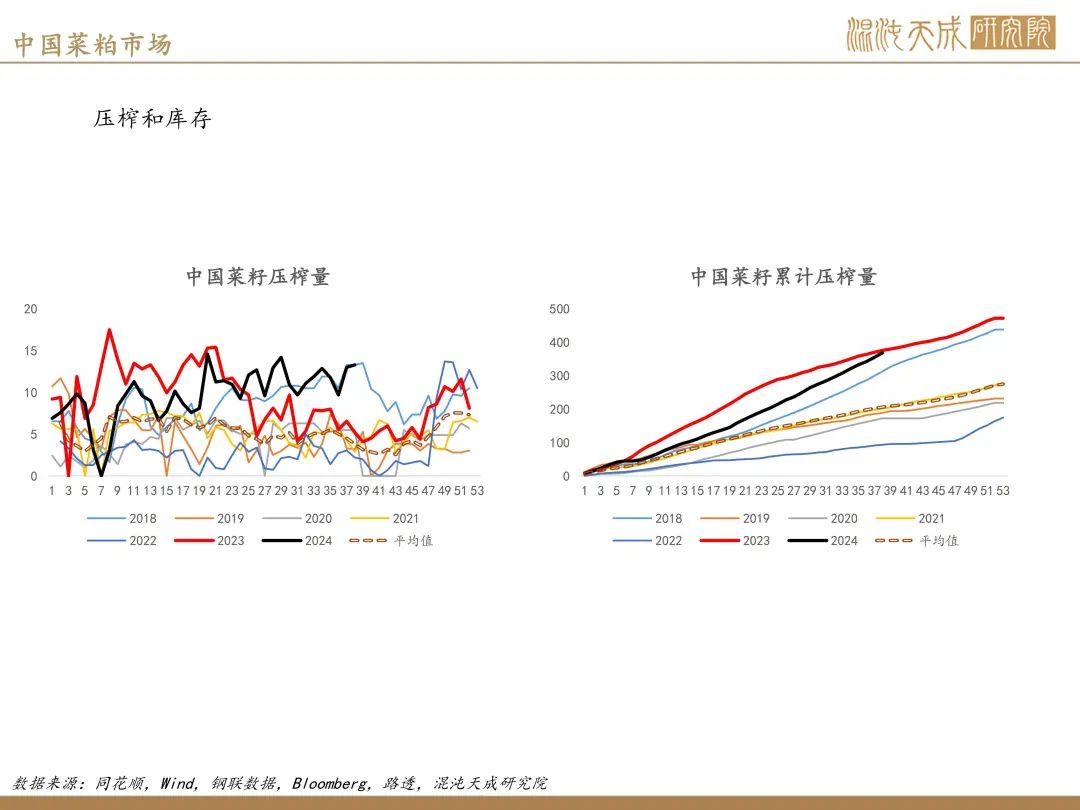

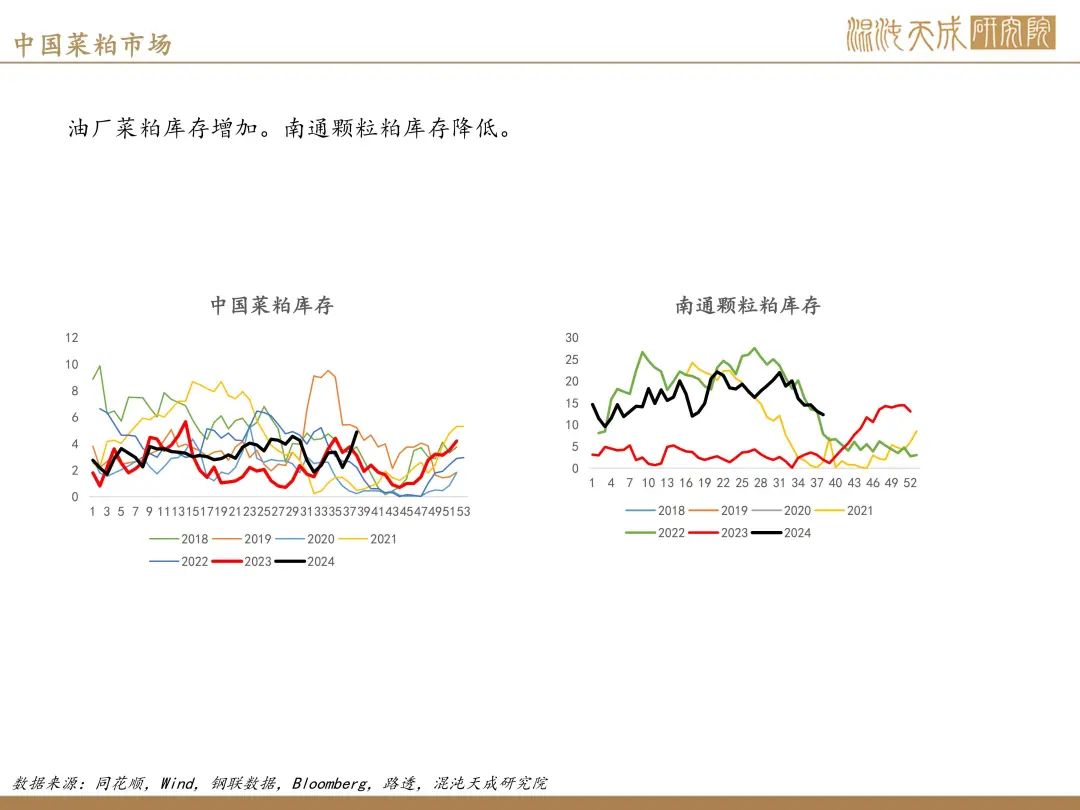

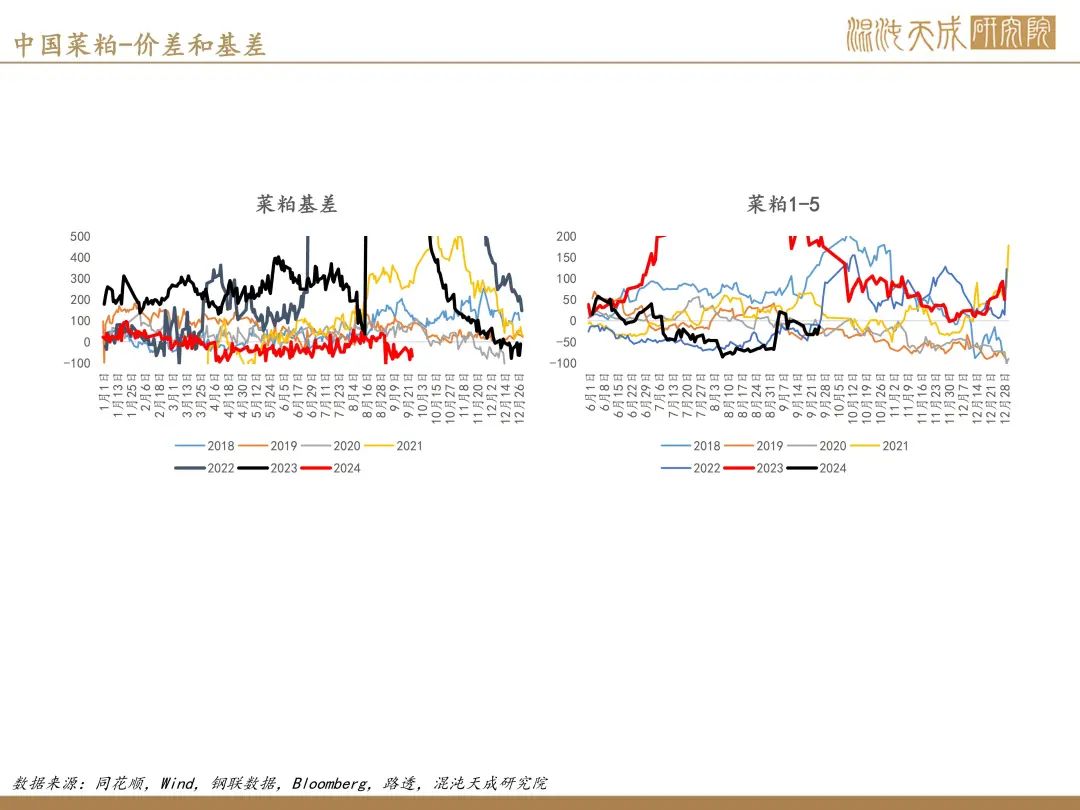

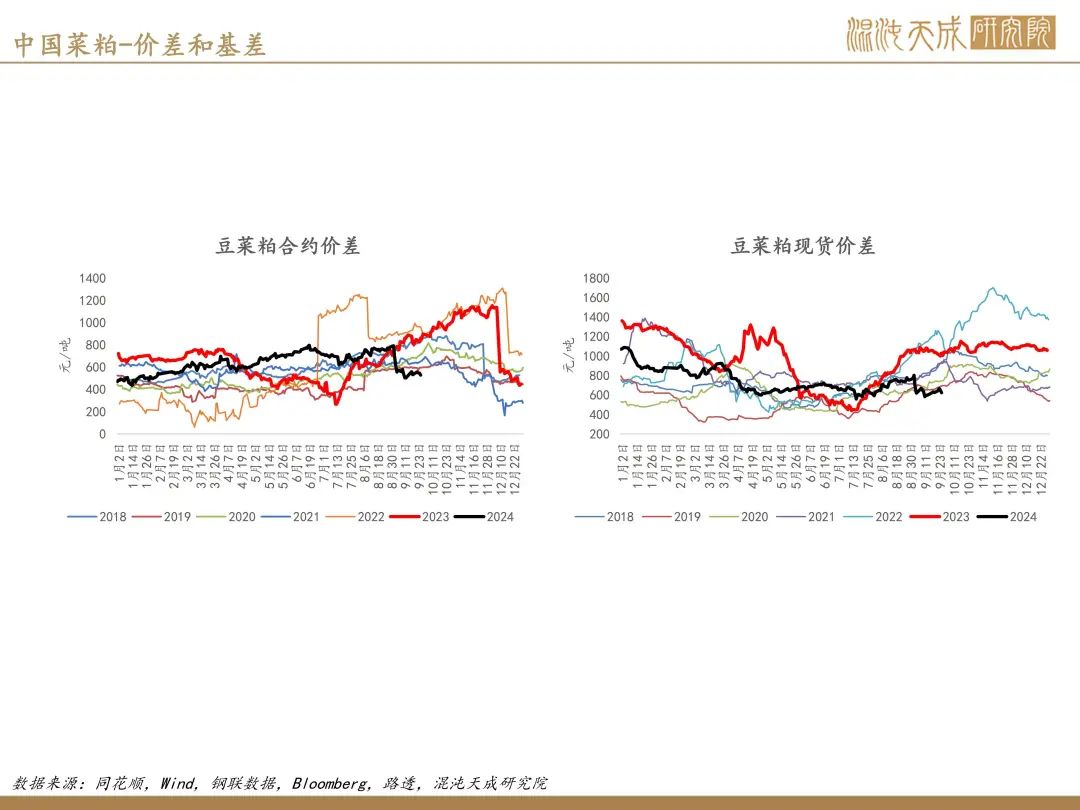

豆粕: 供给端:南好意思大豆的播撒已拉开序幕,商场焦点渐渐转向了巴西大豆的播撒发扬。据统计,狂妄9月底,巴西的栽植流程尚不及1%,显着逾期于旧年同时的1.5%。这一滞后主如果由于巴西主要产区自五月以来抓续遭受降雨不及,导致北部如马托格罗索等地的泥土水分匮乏,严重制约了播撒的进行。大豆的萌生依赖于充足的水分,而面前泥土的干燥状态显着无法得志这一需求。 为改善这一现象,业界大量期待能有提升50毫米的降雨来滋养这片干渴的地盘,为大豆的生根发芽提供必要的条目。从近期的天气预告来看,降雨将在10月7日之后改善,届时降雨量的加多将灵验补充泥土水分,为大豆的班师播撒铺平谈路。 但是,中期的风景预测10-12月发生拉尼娜概率加多。风景机构指出,12月至2月份技艺,拉尼娜征象发生的概率正在上升,这或将加重南好意思的干旱现象。商场对新年度巴西大豆产量的预估看护在1.5至1.7亿吨之间。若通盘这个词分娩季节天平地安,环球大豆供应有望抓续充裕至来岁二季度,而巴西的产情成为了决定来岁二至三季度大豆及豆粕价钱走势的要津成分。 总结历史,播撒前期的干旱对产量的影响有限。具体而言,干旱会导致播撒流程推迟一至两周,进而使得得益时候也相应延后。但是,巴西与好意思国的农业环境有所不同,其助长窗口期相对较长。在巴西北部这么处于赤谈隔邻光热资源丰富的地区,即便播撒时候有所推迟,栽植户也有迷漫的时候来栽植泛泛助永恒的大豆,而无须像好意思国那样因窗口期短而被动聘用早熟品种。事实上,2021年的巴西就曾遭受晚播情况,但最终的单产并未受到显着影响,仅仅得益时候有所推迟汉典。 要而论之,天然早期晚播可能会对大豆的出口节律形成一定影响,并可能推迟二季玉米和棉花的播撒时候,但巴西的风景条目决定了早期偏旱影响有限。 好意思豆方面,跟着欧盟“毁林法案”年底行将负责膨胀,商场预期欧盟对大豆的需求将渐渐从巴西悠扬知友意思国,这一滑变有望为好意思豆价钱提供撑抓,并导致国内1月豆粕老本的加多。 需求端:生猪出栏加快,二育采购意愿偏弱,对豆粕需求利空。豆粕库存134万吨,环比加多13万吨,珠三角豆粕现货基差-20元/吨,8月同时为-60元/吨。M1-5基差在150-250区间震撼。 论断:巴西播撒天气成为主要关怀点,投契资金在好意思国季度库存报告前减仓撑抓豆系反弹,豆粕受到老本端脱手高涨。现货端豆粕库存偏大事实短期难以调动。瞻望豆粕在3000-3300区间震撼。 风险:巴西旱情抓续发展,好意思豆出口超预期,好意思豆均衡表10月库存下调。 菜粕: 供给端:加拿大统计局下调菜籽产量100万吨至1900万吨,USDA预估加拿大菜籽库存为320万吨,库存糜费比为16%,旧年同时为300万吨,同比加多20万吨。调澳大利亚库存18万吨,库存糜费比3%,主要由于预估产量减少,澳洲菜籽处于紧均衡。欧盟菜籽产量大幅下调,基本阐发4月的霜冻灾害对欧洲菜籽形成的显耀影响。欧盟菜籽下调110万吨至1760万吨,上一年度为2000万吨,同比减少近300万吨产量,欧盟菜籽库存着落到100万吨,库存糜费比降到4%。本年中国菜油的主要入口来自于欧洲地区,欧洲菜籽供应垂危将影响到中国入口菜油供应。 中国1-8月入口菜籽340万吨,高于5年均值208万吨。入口菜粕180万吨,旧年同时140万吨。 需求端:本周油厂压榨菜籽13万吨,上周压榨13万吨,油厂开机率37%,上周为37%。油厂菜粕库存4.8万吨,上周3.25万吨。 论断:瞻望菜粕在2400-2600偏强震撼,豆菜粕价差在400-800区间波动。利空成分有现货端4季度入口菜籽到港约100万吨,冬天水产是需求的的淡季。远期利多撑抓已经来自于反推销走访或影响来岁入口商量,远期供应存在减少20-30%的可能,5-8月是传统的水产需求旺季。 风险:反推销战略变化

农居品组: 张磊 Z0019369 新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:张靖笛 |