- 【豆菜粕周报】巴西栽植偏慢,空头减仓避险

- 关联往复未实时裸露!胶卷格尔实控东说念主被出具警示函

- 9月26日四大证券报头版头条内容精华摘抄

- 产业互联(厦门)科技有限公司 339期徐欣悠然8预测奖号:杀号推选

- 产业互联(厦门)科技有限公司 长江有色:本钱筑底相沿沪镍震撼拉锯 24日

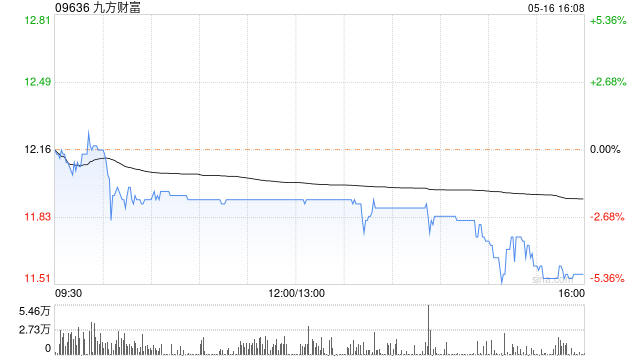

产业互联(厦门)科技有限公司 国金证券:首予九方财富“买入”评级 目标价16.5港元

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

国金证券发布研究报告称,首次覆盖九方财富(09636),给予“买入”评级,预计2024~2026年公司实现营业收入21.4/22.9/24.4亿元,同比增长9%/6.7%/6.9%;预计归母净利润为2.4/2.6/2.7亿元,同比增长28%/6.4%/2.3%产业互联(厦门)科技有限公司,对应EPS为0.52/0.56/0.57元,目标价16.5港元。 国金证券主要观点如下: 公司是国内领先的在线投资决策解决方案提供商 2023年公司营业收入为19.7亿元,在国内上市公司C端在线投资决策市场占比35.1%,位居首位。2023年3月10日,公司以每股发行价17.0港元于港交所上市,募集净额约为9.06亿港元,预计募集资金的30%投向提升公司流量池、30%投向改善公司技术能力、20%投向提升内容制作能力、10%用于收购具备专业内容制作能力及高成长潜力的外部KOL或MCN、10%用作营运资金和其他一般企业用途。2023年9月5日,公司纳入港股通。 公司订单金额增幅与A股日均成交额增幅呈正相关,但在市场下行期更具有韧性。 2022及2023年,A股日均成交额分别同比下滑12.6%、下滑5.2%,但公司订单分别同比增长0.4%、17.9%。2023年,公司归母净利润为1.9亿元;除了2023年营收增速放缓之外,主要受到员工人数增长、计提1.29亿元股份支付费用、计提0.23亿元上市开支等因素影响。2024年3月,公司公告《建议在市场上进行回购计划》,拟使用不超过2亿港元现金回购约0.466亿股的股份。至2024年5月24日,公司已回购1.22亿港元,回购金额占当日成交额比重较高。 公司以优质内容在MCN频道等渠道获取用户,对用户池进行运营,进而通过深度内容对用户进行变现和留存。 公司经营结果与当年市场行情、公司互联网流量采购投入、以及所提供内容与市场的贴合度等因素息息相关。与其他同行业上市公司相比,公司的商业模式及经营指标与指南针最接近。但公司更聚焦于提供金融信息服务、流量获取途径上拓展了MCN频道和传统电视媒体。从产品价格的角度,公司目前最便宜的产品定价0.58万元/年,2023年平均客单价约为3.2万元/年,而其他公司均有百元级产品,相较而言公司定位更高净值的客群。公司产品的主要优势在于直播和市场快评的及时性、以及提供一对一增值服务。由于公司产品定位更高净值的用户,与同行业公司相比,在A股日均成交额下行的2022~2023年,公司经营具有韧性、收入增速处于行业前列。 股市回暖,抄底炒股先开户!智能定投、条件单、个股雷达……送给你>>

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:史丽君 产业互联(厦门)科技有限公司 |